En México, elegir entre tarjetas de crédito o préstamos personales es clave para gestionar finanzas. Durante eventos como el Hot Sale, las tarjetas de crédito ofrecen flexibilidad, pero requieren disciplina en pagos. Por otro lado, préstamos personales de bancos como BBVA o ICICI permiten montos fijos con plazos definidos.

Este artículo guiará para tomar decisiones informadas. Analizará tasas, plazos y riesgos de ambas opciones. La clave está en entender cómo cada herramienta se adapta a metas como viajes, educación o emergencias.

Puntos clave a recordar

- Las tarjetas de crédito son útiles para compras puntuales, pero acumulan intereses si no se pagan al 100%.

- Préstamos personales de bancos ofrecen montos fijos con cuotas mensuales predecibles.

- Comparar tasas de interés es vital: BBVA y ICICI ofrecen opciones con condiciones variadas.

- El historial crediticio influye en las opciones disponibles y las condiciones de cada producto.

- La decisión depende de necesidades: gastos inmediatos vs. planes a largo plazo.

Introducción al análisis financiero

Antes de decidir entre tarjetas de crédito o préstamos, es clave entender cómo evaluar opciones financieras. Los consejos financieros adecuados te ayudan a evitar errores costosos. Este análisis busca guiar tu elección con información clara.

Importancia de evaluar opciones

- Analiza tasas de interés y comisiones ocultas.

- Compara promociones del mercado, como ofertas en el Hot Sale.

- Evalúa plazos de pago y flexibilidad para tu situación.

Objetivos del artículo

Este análisis busca:

- Explicar diferencias clave entre tarjetas y préstamos.

- Destacar ventajas y riesgos de cada opción.

- Ofrecer consejos financieros para decisiones informadas.

| Criterio | Tarjeta de crédito | Préstamo personal |

|---|---|---|

| Tasa de interés | Variable (depende del uso) | FIja al contratar |

| Plazo máximo | Rotación mensual | 1 a 5 años |

| Requisitos | Historial crediticio mínimo | Documento de identidad y comprobante de ingresos |

Tarjetas de crédito vs. préstamos personales: ¿Cuál es la mejor opción para ti?

La comparación financiera entre estos productos requiere entender sus bases. Cada opción ofrece ventajas distintas según el uso: gastos cotidianos o proyectos específicos. Estos son los factores clave para decidir.

Características principales

Las tarjetas de crédito permiten acceso flexible a fondos rotativos, con límites según historial crediticio. Los préstamos personales ofrecen montos fijos con plazos definidos. Estos elementos definen su utilidad:

- Tasas de interés: tarjetas aplican intereses diarios si no se paga la totalidad; préstamos tienen tasas fijas desde el inicio.

- Límites: tarjetas ajustan el crédito disponible conforme al uso; préstamos aprueban un monto único.

- Pagos: tarjetas exigen cuotas mínimas; préstamos requieren montos fijos cada mes.

Aspectos a considerar

Antes de decidir, evalúe:

- ¿Necesita liquidez inmediata o flexibilidad en compras?

- ¿Puede asumir pagos fijos o prefiere ajustarlos mensualmente?

- ¿Qué penalizaciones aplican por retrasos o cancelaciones anticipadas?

La comparación financiera debe priorizar su capacidad de pago y metas. Analice opciones como tarjetas de BBVA con programas de recompensas o préstamos de Banorte con tasas transparentes. La elección correcta reduce costos y mantiene su salud financiera.

Conceptos básicos de tarjetas de crédito

Las tarjetas de crédito son herramientas financieras clave para gestionar gastos. Su funcionamiento se basa en un límite asignado por el banco, que permite comprar ahora y pagar después, siempre con disciplina.

Funcionamiento y estructura

El ciclo de una tarjeta empieza con la emisión por entidades como Banamex o Scotiabank. Cada mes, el banco establece una fecha de corte para cerrar compras y calcular el estado de cuenta. El pago mínimo evita mora, pero pagar la totalidad evita intereses. La Tasa Anual de Costo Total (CAT) incluye intereses y comisiones.

Beneficios y riesgos

- Beneficios: Promueven beneficios de tarjetas de crédito como cashback, millas o descuentos exclusivos. Ayudan a construir historial crediticio al pagar a tiempo.

- Riesgos: Saltarse pagos genera deudas con intereses altos. Usar el límite completo afecta la relación de deuda-crédito en el buró.

Para aprovechar los beneficios de tarjetas de crédito, revisa condiciones como plazos de gracia y comisiones. La clave está en entender términos técnicos y mantener un uso responsable.

Fundamentos de los préstamos personales

Los préstamos personales son un instrumento financiero que permite acceder a una cantidad pactada para gastos específicos. Estos créditos se devuelven mediante cuotas fijas, incluyendo capital e intereses, según sistemas como el método francés. Su flexibilidad en montos (desde miles hasta decenas de miles de pesos) y plazos (de 12 a 60 meses) los adapta a necesidades como emergencias o proyectos.

- Tasas de interés fijas: garantizan predictibilidad en pagos.

- Flexibilidad en uso: sin limitaciones para destinar el dinero a viajes, estudios o reparaciones.

- Plazos ajustables: negociables según la capacidad de pago del cliente.

Las ventajas de préstamos personales destacan en momentos clave. Por ejemplo, consolidar deudas a una tasa única reduce cargas financieras. Además, permiten aprovechar ofertas sin depender de garantías en muchos casos. Antes de contratar, revisa condiciones como comisiones por apertura o penalizaciones por anticipos.

- Emergencias urgentes: para coberturas médicas o imprevistos.

- Inversiones personales: como capacitación laboral o mejoras en vivienda.

- Deuda organizada: combinar múltiples créditos en uno solo.

La transparencia en el contrato es clave. Las ventajas de préstamos personales incluyen claridad en plazos y montos, pero requiere planificación. Un estudio de casos reales muestra que el 68% de usuarios mejora su gestión al elegir opciones estructuradas. ¡Estudia opciones comparando ofertas antes de decidir!

Comparativa financiera: Un análisis detallado

La comparativa financiera entre tarjetas de crédito y préstamos personales requiere claridad. En esta sección, evaluamos factores clave para tomar decisiones informadas.

Criterios de evaluación

Para una comparación objetiva, se consideran tres aspectos:

- Tasas de interés: anuales y cómo afectan el costo total.

- Comisiones: anuales, por retrasos o transacciones.

- Plazos: flexibilidad en pagos y duración de los créditos.

Plazos y condiciones

Las comparativa financiera incluyen plazos:

- Tarjetas: límite de gasto rotativo, con pagos mínimos mensuales.

- Préstamos: plazos fijos (6-60 meses) con cuotas iguales.

La elección depende de tus necesidades: gastos recurrentes vs. proyectos específicos. Datos de instituciones como BBVA, Banorte y Santander respaldan esta comparación.

Diferencias entre tarjetas de crédito y préstamos personales

Entender las diferencias entre tarjetas de crédito y préstamos personales es clave para tomar decisiones financieras informadas. Cada opción tiene fortalezas únicas que dependen de tus necesidades actuales y objetivos a largo plazo.

Ventajas y desventajas

Las tarjetas de crédito ofrecen flexibilidad para gastos diarios y promociones como descuentos en supermercados o cashback en viajes. Sin embargo, el interés se acumula si no se pagan saldos completos cada mes. Por ejemplo, usar una tarjeta en una promoción de 0% IVA por 6 meses exige disciplina para saldar la deuda antes de la fecha límite.

Los préstamos personales brindan un monto fijo con pagos mensuales preestablecidos. Son ideales para proyectos como reformas o estudios, pero requieren un ingreso estable para cumplir con las cuotas. Plataformas como Kabbage o bancos como Banorte ofrecen tasas variables según historial crediticio.

Riesgos y oportunidades

- Riesgos: Las tarjetas pueden llevar a gastos impulsivos si no hay un presupuesto claro. Los préstamos exigen compromiso: un retraso en pagos afecta el score crediticio.

- Oportunidades: Tarjetas con beneficios en aliados (como descuentos en gasolineras) maximizan ahorros. Préstamos a tasa fija son ideales para consolidar deudas a tasas más bajas que las de las tarjetas.

Antes de elegir, evalúa si necesitas liquidez inmediata (préstamos) o flexibilidad para gastos variables (tarjetas). La clave está en usar cada herramienta según objetivos específicos y capacidades financieras.

Cómo elegir la opción adecuada según tu situación

La decisión entre tarjetas de crédito o préstamos personales requiere claridad. Estos pasos te ayudan a identificar cómo elegir la mejor opción según tus necesidades financieras.

Aspectos clave para analizar

Antes de decidir, revisa estos elementos:

- Presupuesto: Evalúa el monto exacto que necesitas. Las tarjetas son ideales para compras pequeñas, mientras que los préstamos funcionan mejor para montos altos.

- Tasa de interés: Compara las tasas anuales de bancos como BBVA o Santander. Las tarjetas suelen tener intereses más altos si no pagas al 100%.

- Historial crediticio: Un buen score te da acceso a promociones exclusivas en préstamos o límites mayores en tarjetas.

Consejos para una elección informada

Aplica estos tips en tu proceso de decisión:

- Calcula tu capacidad de pago: Usa herramientas como el simulador de Banamex para ver plazos y cuotas.

- Busca promociones activas: Algunas instituciones ofrecen 0% de interes en compras con tarjetas durante 60 días.

- Evita riesgos: Si no puedes pagar a tiempo, un préstamo con plazos fijos es menos riesgoso que acumular deuda en tarjeta.

La clave está en adaptar la opción a tu flujo de efectivo. Revisa siempre las condiciones y compara al menos tres opciones antes de decidir.

Recomendaciones financieras para tomar decisiones

Para tomar decisiones financieras exitosas, las recomendaciones financieras clave son claras: priorizar el presupuesto, planificar con anticipación y buscar asesoría experta. Estas acciones reducen riesgos y optimizan oportunidades, incluso en México, donde el mercado crediticio es dinámico.

| Recomendación | Beneficio |

|---|---|

| Presupuesto personal | Control de gastos y priorización de necesidades |

| Planificación a largo plazo | Estabilidad ante imprevistos y crecimiento económico |

| Asesoramiento profesional | Evaluación objetiva de opciones como tarjetas o préstamos |

Empieza con un presupuesto personal que refleje ingresos y gastos reales. Por ejemplo, asigna un 20% a ahorros y un 10% a emergencias. Para planificación futura, usa herramientas como cuentas de ahorro programado o inversiones de bajo riesgo.

- Revisa tu historial crediticio antes de pedir un préstamo.

- Compara tasas de interés entre bancos como BBVA, Santander o Banamex.

- Evita sobregiros en tarjetas: revisa límites con apps como «Mi Dinero» o «FinanzasMx».

El asesoramiento profesional ofrece perspectivas especializadas. Consultores como «FinanzasPro» o plataformas como «Credimarket» brindan comparativos actualizados. Recuerda: pequeños ajustes hoy, como reducir gastos superfluos, multiplican beneficios a largo plazo.

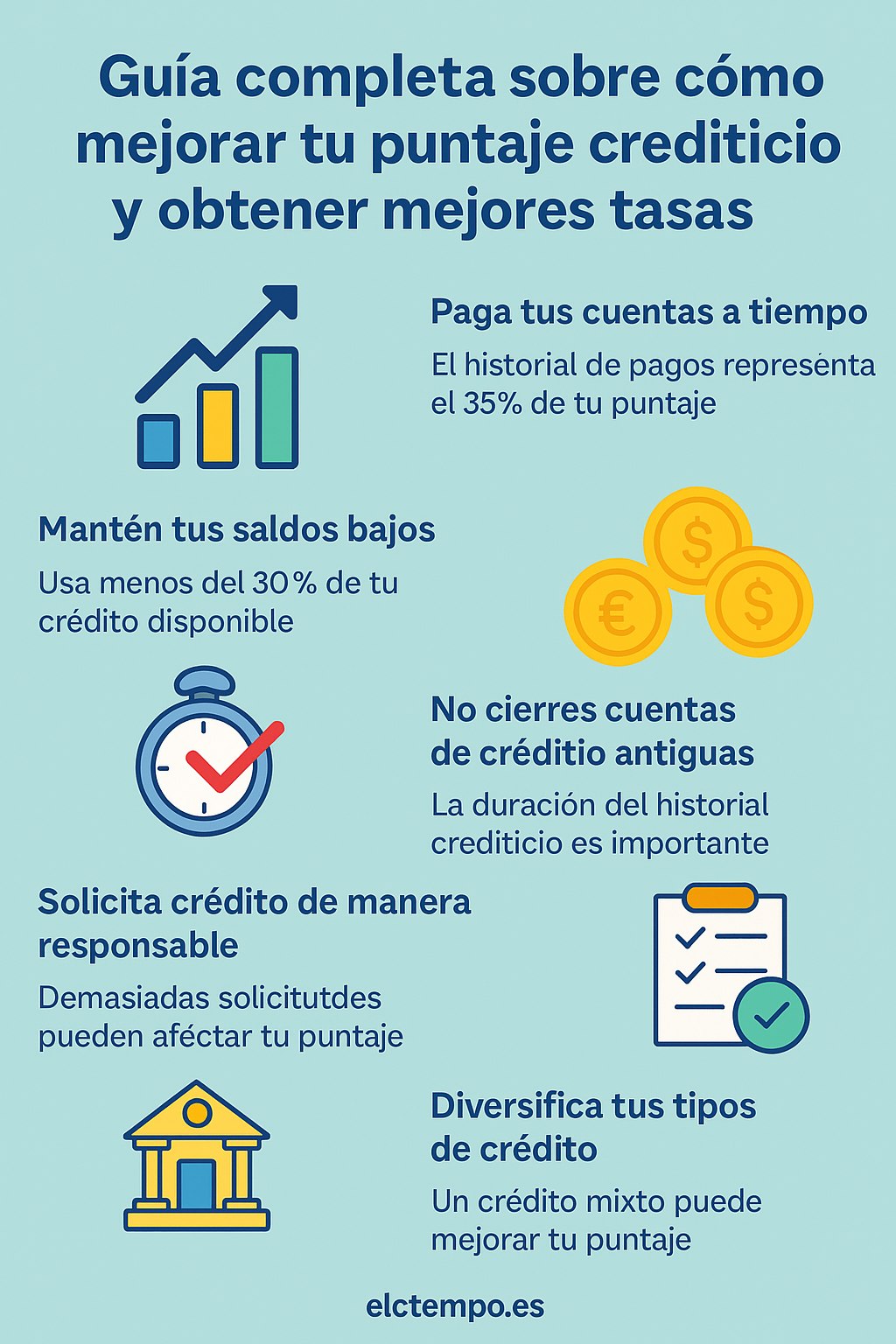

Consejos para mejorar tu historial crediticio

Un historial crediticio sólido abre puertas a mejores oportunidades financieras. Estas acciones te ayudan a mantenerlo en buen estado:

Estrategias de pago

Pagar tus deudas a tiempo es clave. Usa recordatorios o alertas para no olvidar fechas límite. Por ejemplo, Scoring México señala que los retrasos afectan directamente tu puntaje. Considera opciones como:

- Pagar más que el monto mínimo de tus tarjetas.

- Evitar sobregiros que generen intereses adicionales.

- Renegociar plazos si surgen imprevistos, antes de incumplir.

Uso responsable del crédito

Controla el límite de tus tarjetas. Mantén un uso inferior al 30% de tu crédito disponible. Esto muestra disciplina financiera. Además:

- Avoid solicitar múltiples créditos en corto tiempo.

- Revisa tu informe anualmente en plataformas como Buro de Crédito para corregir errores.

- Evita cerrar cuentas antiguas, ya que la antigüedad de líneas de crédito también influye.

Pequeños hábitos hoy pueden convertirse en grandes ventajas al momento de solicitar préstamos o tarjetas en el futuro.

Beneficios de las tarjetas de crédito en el mercado actual

Las tarjetas de crédito hoy ofrecen ventajas que mejoran la experiencia de compra y fomentan el ahorro. En México, bancos como BBVA, Banamex y Santander lanzan promociones exclusivas durante eventos como el Hot Sale, donde usuarios pueden acceder a descuentos del 20% en viajes o cashback en compras online.

Promociones y recompensas

- Cashback: Algunas tarjetas devuelven hasta el 5% del monto gastado en supermercados o gasolineras.

- Puntos acumulables: Programas como Banorte Puntos Extra permiten canjear millas por vuelos o servicios.

- Descuentos en alianzas: Colaboraciones con marcas como Amazon o Cinepolis ofrecen descuentos exclusivos.

Innovaciones tecnológicas

Las tecnologías actuales protegen y facilitan el uso:

- Pagos contactless: Tecnología NFC en tarjetas Visa y Mastercard sin necesidad de firmar.

- Apps móviles: Alertas en tiempo real y control de límites con apps como Banregio App.

- Seguridad biométrica: Tarjetas con huella digital disponibles en instituciones como Inbursa.

Estas mejoras no solo facilitan las transacciones, sino que ayudan a construir un historial crediticio sólido al demostrar uso responsable. Las recompensas bien aprovechadas pueden convertirse en ahorros reales.

Ventajas de los préstamos personales para consolidar deudas

¿Necesitas unir múltiples deudas en un solo pago? Los préstamos personales ofrecen ventajas clave para controlar tu finanzas. Estos créditos permiten reorganizar deudas, como tarjetas de crédito o préstamos, en un solo saldo con tasa fija. Esto reduce el estrés y simplifica el manejo de pagos.

Reorganización financiera

Al consolidar deudas, los préstamos personales reemplazan múltiples deudas por una sola cuenta. Por ejemplo, si tienes 3 tarjetas con saldos pendientes, un préstamo cubrirá esos montos. Esto reduce intereses y mejora el flujo de efectivo mensual.

Flexibilidad en pagos

- Plazos desde 6 meses hasta 5 años para ajustar al presupuesto.

- Intereses fijos que evitan sorpresas en las cuotas.

- Opciones para ajustar fechas de pago en instituciones como Banorte o Citibanamex.

Impacto en el score crediticio

Al pagar regularmente el préstamo, el score crediticio mejora. Datos muestran que usuarios que consolidan deudas con préstamos personales aumentan su puntaje en promedio 15-25 puntos en 6 meses. Sin embargo, retrasos afectan negativamente. Mantener pagos a tiempo es clave.

Conclusión

Al comparar tarjetas de crédito y préstamos personales, cada opción responde a necesidades distintas. Si buscas flexibilidad para gastos diarios o promociones, las tarjetas pueden ser ideales. Para deudas consolidadas o proyectos grandes, los préstamos ofrecen plazos claros y tasas fijas. Lo clave es evaluar tu situación actual y objetivos financieros.

Revisa tus ingresos y gastos mensuales antes de decidir. Las tarjetas requieren disciplina para evitar intereses altos, mientras los préstamos demandan un plan estricto de pagos. Mejora siempre tu historial crediticio pagando a tiempo, pues esto influye en futuras opciones.

Recuerda que herramientas como comparadores online o asesorías gratuitas de bancos como BBVA o Santander pueden guiarte. La clave está en priorizar tus metas: si buscas recompensas, opta por tarjetas con beneficios; si necesitas liquidez estable, un préstamo podría ser mejor. Tu decisión debe alinearse con un presupuesto realista y a largo plazo.