¿Buscas financiar gastos extras pero no sabes si elegir una tarjeta de crédito o un préstamo personal? Este artículo te ayuda a entender las diferencias clave entre ambos productos. BBVA, por ejemplo, ofrece tarjetas con beneficios en el Hot Sale, mientras que Fintonic te guía para comparar préstamos. Cada opción afecta tu puntaje crediticio de manera distinta, lo que influye en tasas futuras.

La Guía completa sobre cómo mejorar tu puntaje crediticio y obtener mejores tasas es tu herramienta para tomar decisiones informadas. Aprende a evaluar ofertas, evitar errores comunes y maximizar tu salud financiera. En las próximas secciones, explorarás cómo cada producto funciona y cuál es la mejor opción según tus necesidades.

Puntos clave

- Las tarjetas de crédito y préstamos personales impactan tu puntaje crediticio de maneras distintas.

- BBVA y Fintonic ofrecen herramientas para comparar ofertas y entender términos.

- La Guía completa sobre cómo mejorar tu puntaje crediticio y obtener mejores tasas te orienta en decisiones financieras.

- Evitar errores en el manejo de límites o pagos afecta directamente tus tasas futuras.

- El Hot Sale trae promociones en tarjetas, pero revisa siempre condiciones detalladas.

Introducción a las tarjetas de crédito y préstamos personales

Las tarjetas de crédito y los préstamos personales son opciones comunes para gestionar finanzas. Cada una tiene ventajas y usos específicos que dependen de tu puntaje crediticio y necesidades.

¿Cómo funcionan?

- Tarjetas de crédito: Permiten compras con límite rotativo. Ofrecen promociones como meses sin intereses en tiendas afiliadas.

- Préstamos personales: Son montos fijos que se reciben en cuenta. Se pagan en cuotas con plazos de 6 a 60 meses.

El puntaje crediticio influye en las tasas y condiciones. Timos pagos a tiempo ayudan a mejorar este puntaje.

| Característica | Tarjeta de Crédito | Préstamo Personal |

|---|---|---|

| Financiación | Límite rotativo (hasta X monto) | Monto fijo asignado |

| Tasa de interés | Variable (depende del uso) | Fija desde el inicio |

| Plazo máximo | Hasta 18 meses sin interés | 24-60 meses comunes |

| Impacto en puntaje | Pagos oportunos mejoran el puntaje crediticio | Regularidad en pagos eleva el puntaje |

Elige según tus metas: viajes con tarjetas o proyectos grandes con préstamos. Ambos requieren responsabilidad para mantener un puntaje crediticio saludable.

Impacto del reporte de crédito en tus finanzas

Un buen historial crediticio es clave para acceder a préstamos, tarjetas de crédito o incluso alquilar una vivienda. Cada pago de servicios, tarjeta o préstamo refleja en tu reporte, lo que mejorar crédito o dañarlo. Por ejemplo, si usas una tarjeta de crédito en un supermercado y cancelas la deuda a tiempo, esto construye una imagen positiva.

Importancia del historial crediticio

Las instituciones financieras como BBVA o Banamex revisan tu historial para evaluar el riesgo. Un puntaje alto (por encima de 750) facilita mejores tasas. Estos son factores clave:

- Pagos oportunos: representan 35% del puntaje.

- Deuda total: 30% depende de la cantidad adeudada.

- Historial antigüedad: cuentas viejas muestran estabilidad.

Cómo interpretar tu reporte de crédito

Revisa tu reporte anual en el Buró de Crédito. Busca:

- Errores: como cargos no reconocidos.

- Tipos de crédito: mezcla entre tarjetas y préstamos.

- Inquiries: solicitudes recientes de crédito.

Un reporte claro ayuda a mejorar crédito corrigiendo errores o gestionando deudas. Revisa trimestralmente para detectar problemas temprano.

Consejos para mejorar el puntaje crediticio

Mejorar tu puntaje crediticio es clave para obtener mejores tasas de interés en futuros préstamos o tarjetas. Cada decisión financiera influye en cómo las instituciones evalúan tu confiabilidad. Según la guía de Zabde, pequeños hábitos cotidianos pueden marcar la diferencia.

Estrategias diarias para el éxito

Estas acciones cotidianas fortalecen tu historial:

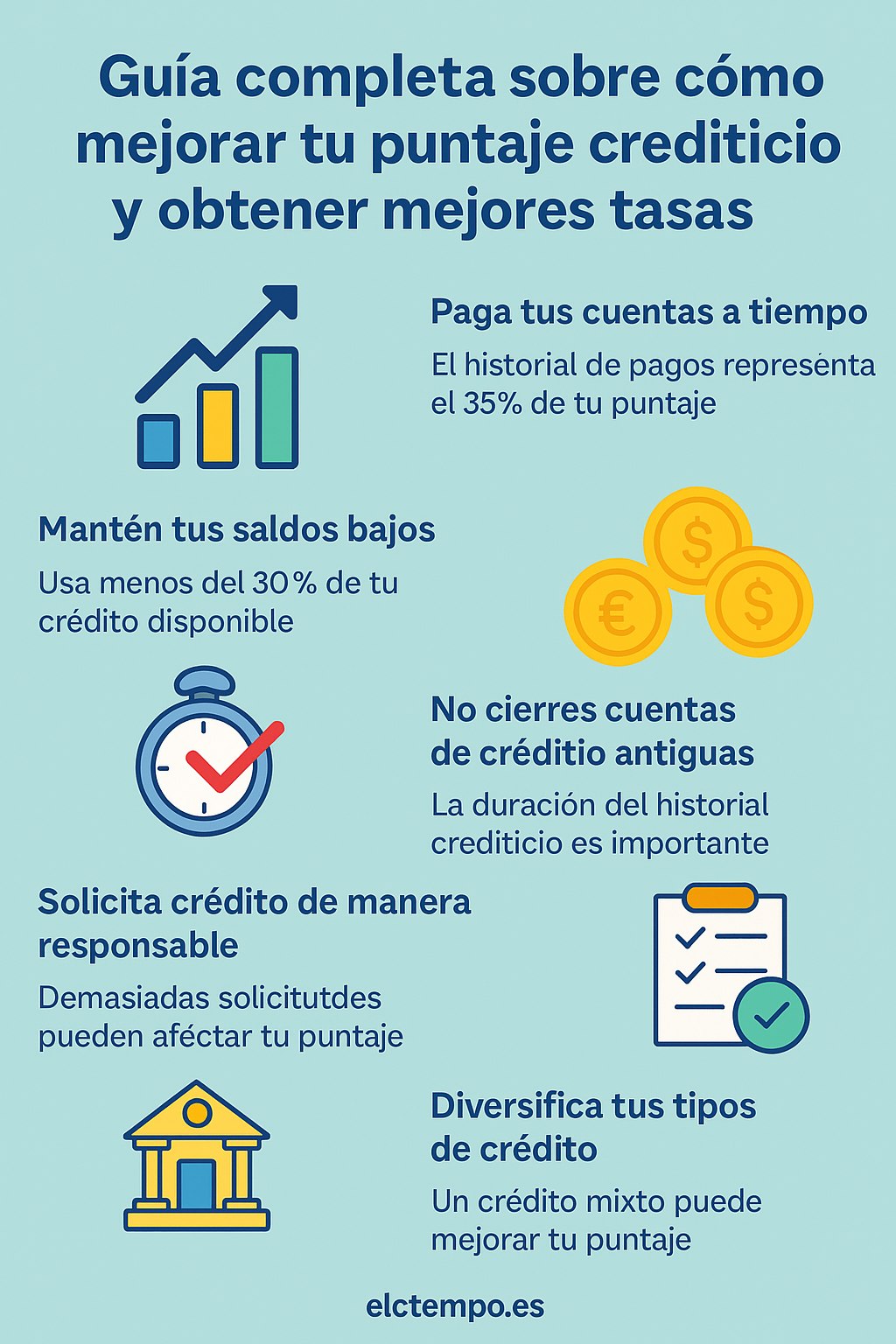

- Paga tus cuentas antes de la fecha límite. El historial de pagos representa el 35% de tu puntaje. Retrasos afectan directamente tu calificación.

- Mantén el gasto por debajo del 30% de tu límite de crédito. Esto refleja disciplina y reduce riesgos para los bancos.

- No cierres cuentas antiguas, incluso si no las usas. La antigüedad de la cuenta contribuye a la estabilidad financiera.

- Solicita nuevos créditos solo cuando sea necesario. Cada consulta reduce temporalmente tu puntaje.

Errores comunes a evitar

Evita estos pasos que perjudican tu calificación:

- Aprobar compras sin revisar el monto de la deuda total. Pasar del 30% del límite afecta el 30% de tu puntaje.

- Ignorar errores en el reporte crediticio. Revisa anualmente los tres reportes para detectar fraudes.

- Abandonar cuentas antiguas. Su cierre reduce el tiempo promedio de historial crediticio.

Estas acciones, combinadas con un monitoreo constante, permiten construir una base sólida para obtener mejores tasas de interés en préstamos o líneas de crédito futuras.

Beneficios de obtener mejores tasas de interés

Un historial crediticio sólido abre puertas a condiciones financieras más ventajosas. Imagina solicitar un préstamo personal: con un historial positivo, una entidad como BBVA podría ofrecerte una tasa del 12% anual, mientras que sin él, podrías pagar hasta el 20%. La diferencia en intereses reduce drásticamente el costo total.

| Con buen historial crediticio | Sin historial crediticio |

|---|---|

| Tasas de interés más bajas | Intereses más altos |

| Ofertas como 18 meses sin interés | Límites en promociones especiales |

| Acceso a préstamos con plazos flexibles | Plazos más cortos o requisitos adicionales |

Las plataformas como Credimarket muestran cómo un buen historial crediticio facilita ofertas como «6 meses sin interés» en compras grandes. Durante el Hot Sale, bancos como Santander ofrecen descuentos exclusivos a clientes con crédito estable.

- Simula préstamos en Comparalo.com.mx para ver diferencias de tasas.

- Revisa tu puntaje en Buro de Crédito para negociar mejores condiciones.

Mantén tu historial crediticio al día para aprovechar promociones y reducir gastos innecesarios. ¡Tu crédito es tu llave para ahorros reales!

Preparación y análisis antes de solicitar un préstamo personal

Antes de pedir un préstamo, las finanzas personales deben ser tu guía principal. Evalúa primero qué necesitas realmente: ¿es por emergencia, proyectos o deudas? Calcula el monto exacto y asegúrate de que no supere el 30% de tu límite de crédito disponible, como recomiendan expertos en gestión crediticia. Por ejemplo, con un límite de $10,000, mantener el saldo bajo $3,000 mantiene tu puntaje saludable.

Evaluación de necesidades financieras

- Revisa tus ingresos y gastos mensuales para definir un presupuesto realista.

- Evita solicitar montos mayores de los necesarios: esto reduce riesgos de impagos.

Comparación de ofertas en el mercado

Al comparar opciones, fija atención en:

- Tasas de interés: busca la más baja posible.

- Plazos de pago: elige un período que se adapte a tus ingresos.

- Costos adicionales: comisiones por apertura o penalizaciones por anticipos.

Una decisión informada protege tu historial crediticio. Recuerda que cada solicitud afecta temporalmente tu puntaje, así que investiga primero. Las finanzas personales bien planificadas evitan sorpresas al momento de contratar.

Guía completa sobre cómo mejorar tu puntaje crediticio y obtener mejores tasas

Para alcanzar una mejor calificación crediticia, el reporte de crédito es clave. Esta guía detallada

Estrategias clave para optimizar tu crédito

- Controla la utilización: Mantén el uso de límites de crédito por debajo del 30%. Por ejemplo, si tienes $10,000 en límite, no gastes más de $3,000.

- Paga siempre a tiempo: Un solo retraso afecta el 35% de tu puntaje. Configura recordatorios o automáticos.

- Evita solicitudes frecuentes: Cada consulta reduce temporalmente tu calificación. Investiga opciones antes de postular.

Mejores prácticas en el manejo del historial

Para fortalecer tu reporte de crédito:

- Revisa tu reporte anualmente en plataformas oficiales para detectar errores.

- Mantén cuentas antiguas activas, ya que la edad promedio del historial influye en un 15% de la calificación.

- Combina tipos de crédito (tarjetas, préstamos) para demostrar diversidad financiera.

Aplica métodos como la «nieve» (deudas pequeñas primero) o «avalancha» (intereses altos primero) para pagar deudas. Un reporte de crédito sano te acerca a tasas bajas y mejores ofertas.

El rol de las finanzas personales en la toma de decisiones

Una gestión inteligente de tus finanzas personales es clave para tomar decisiones informadas sobre préstamos personales o tarjetas de crédito. Al entender tus ingresos, gastos y ahorros, podrás evaluar mejor si un préstamo es viable o si es mejor recurrir a otras opciones. Por ejemplo, un presupuesto claro te ayuda a evitar solicitar montos mayores a lo necesario, reduciendo riesgos financieros.

La disciplina en tus finanzas mejora tu capacidad para acceder a mejores préstamos personales. Aquí tres pasos clave:

1. Controla tus gastos fijos e imprevistos para evitar deudas acumuladas.

2. Revisa tu historial crediticio antes de solicitar un préstamo.

3. Evita maxear límites de crédito, ya que esto afecta tu puntaje.

Empresas como BBVA o Santander evalúan tu estabilidad financiera antes de aprobar préstamos. Un manejo responsable de tus recursos no solo reduce riesgos, sino que también te da opciones para negociar tasas más bajas. La planificación te permite priorizar necesidades y evitar decisiones impulsivas, lo que fortalece tu salud económica a largo plazo.

Cómo proteger tu crédito: consejos financieros responsables

La protección de tu crédito es clave para mantener tu estabilidad financiera. Los consejos financieros adecuados ayudan a evitar fraudes, errores y deudas innecesarias. Empieza por entender que tu reporte crediticio refleja tu disciplina económica, y su cuidado requiere acciones continuas.

Monitoreo constante del crédito

Revisa tu reporte crediticio al menos 3 veces al año usando servicios gratuitos como el de Banxico. Esto te permite detectar errores o actividades sospechosas. Usa plataformas como buró de crédito para seguimiento mensual. ¡Incluso 1 error en tu historial puede afectar tus tasas de interés!

- Descarga tu reporte 3 veces al año desde Banxico.

- Revisa límites de crédito y pagos pendientes cada mes.

- Reporta errores inmediatamente a tu institución financiera.

Uso inteligente y responsable del crédito

Evita exceder el 30% de tu límite de tarjeta de crédito para mantener una buena relación deuda-crédito. Usa recordatorios automáticos para pagos y prioriza deudas con intereses más altos. Recuerda:

- Nunca compartas datos de tarjetas o contraseñas por correo.

- Limita el número de solicitudes de crédito al año para evitar consultas innecesarias.

- Compra seguros de protección de crédito si viajas o trabajas en empresas de alto riesgo.

Los consejos financieros aquí mencionados no solo previenen problemas, sino que también mejoran tu capacidad para acceder a préstamos o tarjetas en el futuro. ¡Tu crédito es un activo que requiere atención diaria!

Consideraciones legales al gestionar tu crédito

El crédito responsable requiere conocer las leyes que lo regulan. En México, la Ley Federal de Protección al Consumidor garantiza derechos como la transparencia en contratos. Antes de firmar, revisa siempre cláusulas como intereses, plazos y penalidades.

- Verifica que los términos estén escritos en español claro, sin ambigüedades.

- Pregunta sobre gastos adicionales no mencionados inicialmente.

- Guarda copias de todos los documentos firmados.

Algunas entidades exigen cláusulas de rescisión o garantías hipotecarias. Si te sientes presionado para aceptar un acuerdo, pide 24 horas para analizarlo. Recuerda: firmar sin entender implica riesgos legales. Plataformas como el Banco de México ofrecen información gratuita sobre tus derechos.

El crédito responsable también incluye evitar firmar acuerdos colectivos sin leerlos. Si hay dudas, consulta a un abogado especializado en finanzas personales. La transparencia evita futuros conflictos y protege tu historial crediticio.

Comparativa: ¿Tarjetas de crédito o préstamos personales?

¿Qué opción es mejor para tus finanzas? Descubre las diferencias clave entre tarjetas de crédito y préstamos personales con ejemplos reales.

Ventajas y desventajas de cada opción

- Tarjetas de crédito: Flexibilidad para gastos pequeños. Ideal para compras programadas. Sin necesidad de tramitación larga.

- Riesgos: Intereses altos si no pagan la totalidad al mes. Peligro de deudas rotativas.

- Préstamos personales: Montos fijos y plazos claros. Tasas menores en casos de buenas calificaciones crediticias.

- Desventaja: Requieren documentación exhaustiva. Penalizaciones por retrasos.

Casos de uso y ejemplos prácticos

- Emergencia médica (ejemplo): Necesitas $20,000 MXN inmediato. Una tarjeta de crédito con límite suficiente cubre el gasto, pero pagar intereses del 2-4% mensual.

- Compra de electrodomésticos: Un préstamo personal de $30,000 MXN con Banco Azteca ofrece 18 meses a 1.9% mensual. Mejor si el monto es alto y plazo definido.

Recuerda: Las tarjetas funcionan para gastos imprevistos menores. Los préstamos son mejores para proyectos planificados. Analiza tus necesidades antes de decidir.

Herramientas y recursos para optimizar tu historial crediticio

El control de tu crédito requiere aliados tecnológicos y expertos que simplifiquen el proceso. Aquí descubrirás opciones probadas para monitorear y mejorar tu puntaje.

Aplicaciones útiles y plataformas digitales

- Credit Bureau México: Consulta gratis tu reporte anual vía su sitio web, incluyendo alertas automáticas de cambios.

- Credit Monitor: Esta app gratis para iOS y Android envía recordatorios de pagos y simula escenarios de endeudamiento.

- CreditWise de Capital One: Muestra tendencias en tu puntaje y notifica ofertas de líneas de crédito adaptadas a tu perfil.

Servicios financieros recomendados

Para un enfoque profesional, considera:

- BBVA Río: Ofrece herramientas de simulación de deudas y asesoría en línea para refinanciar deudas.

- Santander Río: Su plataforma «Mi Crédito» incluye análisis de historial y alertas de mejora.

- Profeco: La plataforma oficial del gobierno mexicano permite denunciar errores en reportes crediticios de forma gratuita.

Estas opciones integran herramientas tecnológicas y servicios financieros que transforman la gestión crediticia. Explóralas para tomar decisiones informadas y mantener tu historial en buenas condiciones.

Conclusión

La decisión entre tarjetas de crédito o préstamos personales depende de tus metas financieras. Si necesitas flexibilidad para gastos pequeños, las tarjetas pueden ser ideales. Para proyectos grandes, los préstamos ofrecen montos fijos. Recuerda que tu puntaje crediticio influye en las tasas de interés, así que mejóralo pagando a tiempo y controlando deudas.

Las herramientas de BBVA y Fintonic ayudan a monitorear tu historial y comparar ofertas. Usa plataformas como estas para elegir opciones que se adapten a tu situación. Evita exponerte a intereses altos eligiendo productos que equilibren comodidad y responsabilidad.

Revisa tu reporte crediticio regularmente para tomar decisiones informadas. Conocer tus opciones y mantener hábitos sólidos te acerca a metas como planes de ahorro o inversiones. La salud financiera empieza con decisiones inteligentes hoy.