En la actualidad, muchas personas enfrentan retos al momento de acceder a productos financieros debido a su historial crediticio o a circunstancias económicas particulares. Sin embargo, el sistema financiero ha evolucionado y, en respuesta a las nuevas realidades sociales, diversas entidades han comenzado a ofrecer alternativas más inclusivas, que consideran no solo el pasado financiero de una persona, sino también su situación actual y capacidad real de pago.

En este contexto, los créditos personales o de consumo pueden representar una herramienta útil para cubrir necesidades específicas, consolidar deudas, emprender un proyecto o hacer frente a imprevistos. Lo importante es contar con la información adecuada para tomar decisiones informadas y responsables.

Acceso al crédito en contextos diversos

A diferencia de tiempos anteriores, hoy es posible encontrar soluciones crediticias que no exigen condiciones demasiado restrictivas o excluyentes. Algunas instituciones han adoptado enfoques más flexibles de evaluación, los cuales consideran factores actuales como:

-

Estabilidad en los ingresos.

-

Antigüedad en el empleo.

-

Capacidad de ahorro y comportamiento financiero reciente.

-

Relación entre ingresos y egresos.

Este cambio de enfoque busca incluir a personas que, a pesar de contar con ingresos comprobables y manejo responsable de sus finanzas, pueden tener antecedentes crediticios que dificultan el acceso a productos tradicionales. En lugar de basarse únicamente en reportes históricos, muchas instituciones incorporan análisis más integrales, permitiendo mayor apertura.

Documentación y requisitos básicos

Aunque cada institución establece sus propias políticas, existen ciertos requisitos comunes que suelen solicitarse para iniciar una solicitud de crédito. Entre los documentos más habituales se encuentran:

-

Identificación oficial vigente (como una credencial de elector o pasaporte).

-

Comprobante de domicilio reciente.

-

Comprobantes de ingresos (recibos de nómina, estados de cuenta, constancias laborales, entre otros).

Adicionalmente, algunas entidades pueden requerir referencias personales, información sobre otras obligaciones financieras o documentos que demuestren la antigüedad laboral. Lo importante es tener toda la documentación actualizada y en buen estado, ya que esto facilita el análisis y mejora la experiencia del solicitante.

Condiciones comunes de los créditos actuales

Uno de los elementos más importantes a considerar al contratar un crédito es conocer en detalle las condiciones del mismo. Entre los aspectos clave se encuentran:

1. Frecuencia y plazo de pago

Hoy en día, muchas entidades permiten al usuario elegir si desea pagar de manera mensual, quincenal o en otra frecuencia específica. Además, los plazos pueden ajustarse según la necesidad del solicitante, desde periodos relativamente cortos hasta plazos más prolongados. Esta flexibilidad ayuda a adaptar el crédito al presupuesto disponible.

2. Tasa de interés fija

Algunos productos ofrecen una tasa de interés que se mantiene constante durante toda la vida del crédito. Este esquema permite al usuario saber con antelación cuánto deberá pagar en cada periodo, lo que facilita la planeación financiera y evita sorpresas por cambios inesperados en el costo del dinero.

3. Pagos anticipados sin penalización

Una ventaja de muchos créditos actuales es la posibilidad de realizar pagos anticipados sin cargos adicionales. Esto brinda libertad al usuario para reducir su deuda más rápido si así lo desea, disminuyendo con ello el costo total del financiamiento.

4. Contratación digital o presencial

Con el avance de la tecnología, las instituciones han habilitado canales digitales que permiten realizar todo el proceso de solicitud en línea, desde la captura de datos hasta la firma del contrato. Esto representa una gran ventaja para quienes prefieren evitar traslados y realizar sus gestiones desde casa. Aun así, también suele mantenerse la opción de acudir a una sucursal para quienes se sienten más cómodos con el trato personal.

Uso de herramientas digitales en la gestión financiera

Las plataformas digitales se han convertido en aliados clave para facilitar el acceso y la administración de productos financieros. A través de estas herramientas es posible:

-

Simular escenarios de pago para comparar diferentes condiciones.

-

Consultar el estado de cuenta en tiempo real.

-

Modificar la fecha de corte o el medio de pago.

-

Recibir recordatorios de fechas importantes.

-

Solicitar asesoría o soporte en línea.

Gracias a estas funciones, el usuario puede tener mayor control y seguimiento sobre su crédito, lo que favorece un uso responsable y oportuno del financiamiento recibido.

Importancia de la capacidad de pago

Antes de solicitar un crédito, es fundamental analizar con honestidad la situación financiera personal. Esto implica identificar el ingreso mensual disponible, los gastos fijos y variables, y calcular qué cantidad puede ser destinada al pago de una nueva obligación sin poner en riesgo otras responsabilidades.

Una práctica común y recomendada es que los pagos mensuales de un crédito no sobrepasen un porcentaje razonable del ingreso disponible. Esta proporción puede variar según cada caso, pero lo importante es evitar el sobreendeudamiento y asegurar que el pago no interfiera con otras prioridades básicas como alimentación, vivienda, salud o transporte.

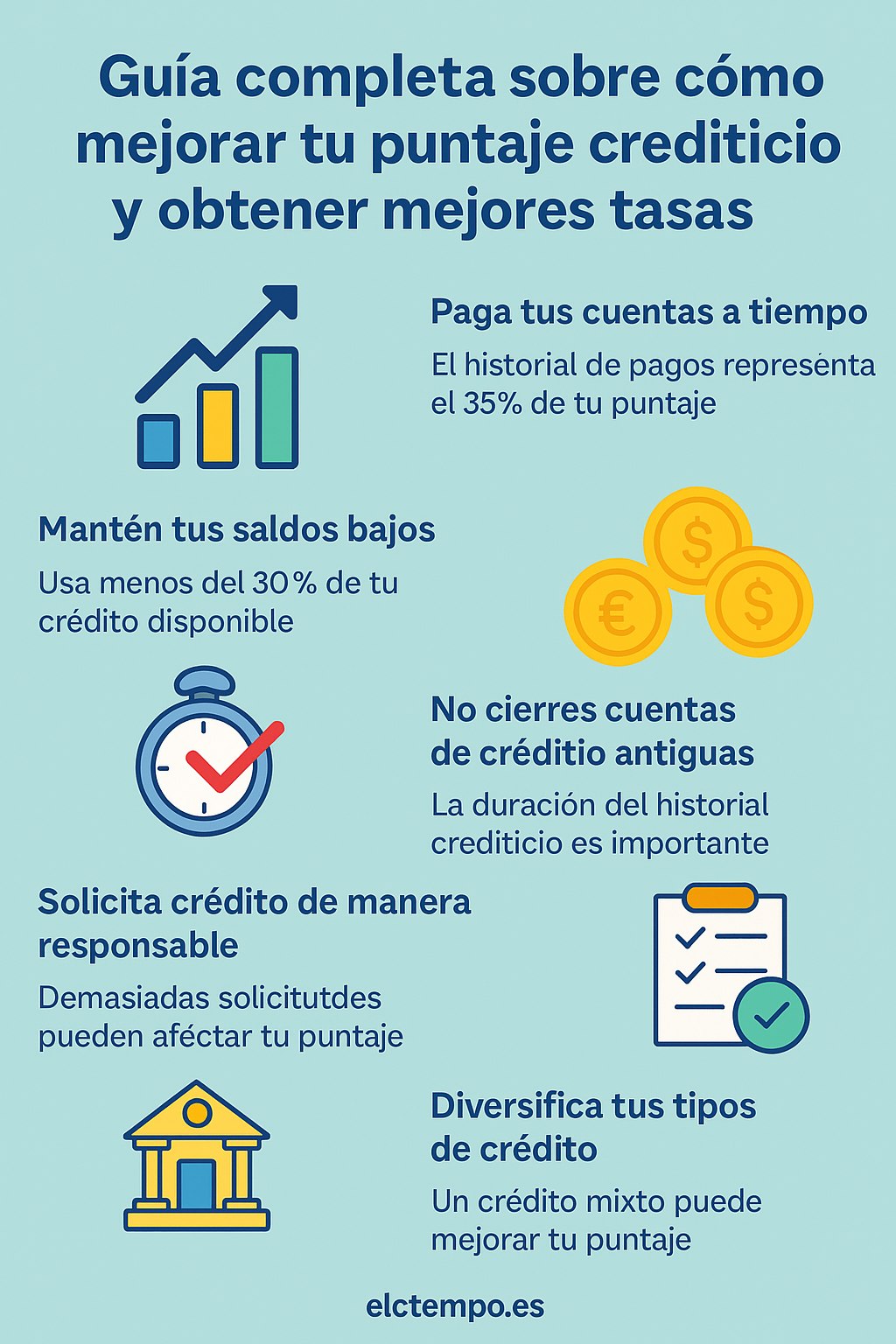

Impacto del crédito en el historial financiero

Un uso adecuado del crédito puede contribuir significativamente a construir o mejorar un historial crediticio. Realizar los pagos en tiempo y forma demuestra responsabilidad financiera, lo que puede traducirse en mejores condiciones en futuras solicitudes.

Cada pago oportuno registrado por las instituciones es reportado a las sociedades de información crediticia. Con el tiempo, estos registros positivos fortalecen la reputación financiera del usuario y abren la puerta a productos con mejores beneficios.

Por otro lado, retrasos frecuentes o impagos pueden tener efectos negativos. Por eso, es importante ser disciplinado, planificar adecuadamente y utilizar recordatorios o domiciliaciones para evitar olvidos involuntarios.

Evaluar opciones antes de decidir

Ante la amplia oferta de productos financieros disponibles, es aconsejable tomarse el tiempo necesario para comparar distintas alternativas. Algunas recomendaciones clave al hacerlo son:

-

Leer detenidamente el contrato y condiciones generales.

-

Identificar todos los costos asociados al crédito (intereses, comisiones, seguros, etc.).

-

Verificar la existencia de penalizaciones por pagos adelantados.

-

Revisar la transparencia y claridad del proceso.

-

Consultar experiencias de otros usuarios o reseñas disponibles en sitios confiables.

Elegir con calma y conciencia es crucial para evitar complicaciones a futuro. No se trata solo de obtener recursos, sino de asegurarse de que el crédito sea una herramienta útil y no una carga.

Una herramienta, no una solución mágica

Es importante tener presente que un crédito no es una solución definitiva a los problemas financieros. Se trata de un recurso que debe ser utilizado con responsabilidad, sabiendo que se adquiere un compromiso a mediano o largo plazo.

La clave está en tener una estrategia clara para su uso, establecer objetivos específicos y asegurarse de que los recursos se destinarán a fines que realmente aporten valor, ya sea resolver una necesidad urgente, consolidar otras deudas o impulsar una mejora en la calidad de vida.

Conclusión

El panorama financiero actual ofrece diversas alternativas para personas con distintos perfiles económicos. A través de productos más flexibles, procesos digitales y criterios de evaluación más amplios, hoy es posible acceder a financiamientos sin necesidad de contar con un historial crediticio perfecto.

Sin embargo, esta mayor accesibilidad también exige mayor responsabilidad por parte del solicitante. Prepararse adecuadamente, entender a fondo las condiciones del crédito y mantener un manejo disciplinado son acciones fundamentales para que esta herramienta sea beneficiosa en el corto y largo plazo.

Acceder a un crédito puede marcar una diferencia positiva cuando se usa con inteligencia. Informarse, comparar opciones y tomar decisiones conscientes son los mejores aliados para construir un futuro financiero sólido y estable.